Evaluación del efecto tamaño de empresa en los mercados bursátiles de América Latina

Main Article Content

Keywords

Mercados latinoamericanos, Efecto tamaño, CAPM

Resumen

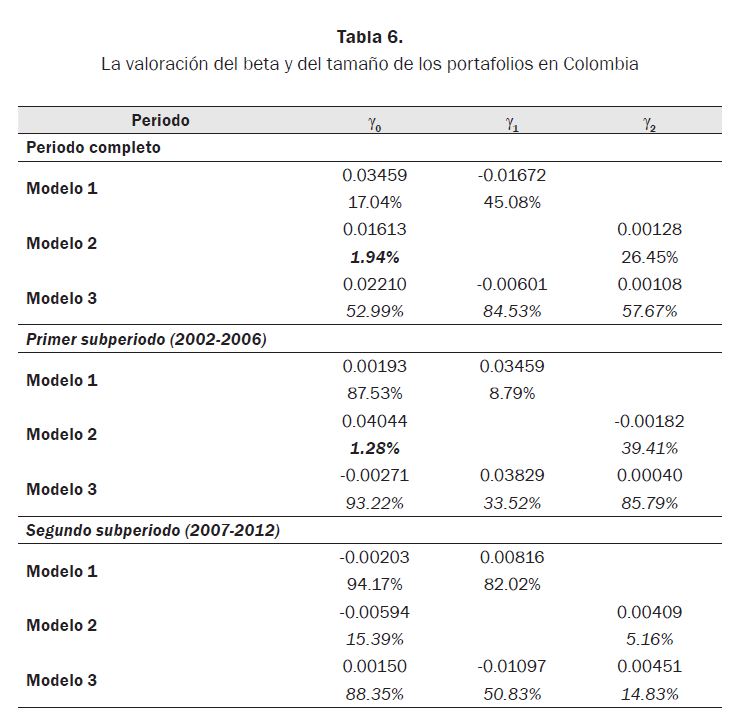

En este trabajo se evalúa la existencia del efecto tamaño en los mercados bursátiles más importantes de Latinoamérica (Argentina, Brasil, Chile, Colombia, México y Perú) para el periodo de 2002 a 2012, mediante la metodología de contrastes de sección cruzada del efecto tamaño en el contexto del CAPM. Los resultados obtenidos revelan que existe un efecto invertido en algunos de los mercados de América Latina.

Descargas

Los datos de descargas todavía no están disponibles.

Referencias

Multifactor Explanations of Asset Pricing Anomalies (1996). Journal of Finance, 51(1).

Amado, C. (2009). Análisis de la relación entre el comportamiento de la acción y el tamaño de las empresas. Evidencia empírica en Colombia. Bogotá:. Universidad Nacional de Colombia.

Amel-Zadeh, A. (2008). The return of the size anomaly: Evidence from the German Stock Market.. University of Cambridge, Judge Business School Working Paper.

Amihud, Y. (2002). Illiquidity and Stock Returns: Cross-Section and Time-Series Effects. Journal of Financial Markets, 31-56.

Baetge, J.; Kirsch, H.; Koelen, P. y Schulz, R. (2010). On the Myth of Size Premiums in Corporate Valuation: Some Empirical Evidence from the German Stock Market. Journal of Applied Research in Accounting and Finance, 2-15.

Banz, R. (1981). The relationship between return and market value of common stocks. Journal of Financial Economics, 3-18.

Chague, F. (2007). The CAPM and Fama-French Models in Brazil: A Comparative Study. Sao Paulo, Brasil: Escola de Economia de Sao Paulo.

Chan, K.; Chen, N. y Hsieh, D. (1985). An Exploratory Investigation of the Firm Size effect. Journal of Financial Economics, 451-71.

Cohen, R. (2005). Roles del tamaño y del beta en la explicación de los retornos promedio en el mercado accionario Argentino. UCEMA.

Dimson, E. y Marsh, P. (2001). UK Financial Market Returns 1955-2000. Journal of Business, 1-31.

Fama, E. F. y French, K. R. (1992). The Cross-Section of Expected Stock. Journal of Finance, 427-65.

Fama, E. F. y French, K. R. (1995). Size and Book-to-Market Factors in Earnings and Returns. Journal of Finance, 50(1).

Fama, E. F. y French, K. R. (2007). Migration. Financial Analysts Journal, 48-58.

Gómez, J. y Marhuenda, J. (1998). La anomalía del tamaño en el mercado de capitales español. Revista Española de Financiación y Contabilidad, 1033-059.

Hamard, A. y Mascareñas, J. (2010). Prima de riesgo por tamaño en el mercado continuo español. Análisis Financiero, 34-40.

Horowitz, J.; Loughran, T. y Savin, N. (2000). The disappearing size effect. Research in Economics, 83-100.

Ibbotson, R. (2005). SBBI Valuation Edition 2005 Yearbook . Ibbotson & Associates, 127-58.

Keim, D. B. (1983). Related anomalies and stock return seasonality: Further. Journal of Financial Economics, 13-32.

Lucas, R. E. (1978). Asset Pricing in an Exchange Economy. Econometrica, 46, 1429-445.

Reinganum, M. (1981). Misspecification of capital asset pricing: Empirical anomalies based on earnings’ yields and market values. Journal of Financial Economics, 19-46.

Roll, R. (1981). A possible explanation of the Small Firm Effect. Journal of Finance, 879-88.

Ross, S. (1976). The arbitrage theory of capital asset pricing. Journal of Economic Theory, 13(3), 341-60.

Rubio, F. (1997). Corte transversal de los retornos esperados en el mercado accionario chileno. Valparaíso, Chile: Universidad de Valparaíso.

Rubio, G. (1988). Further International Evidence on Asset Pricing: The Case of the Spanish Capital Market. Journal of Banking and Finance, 221-42.

Amado, C. (2009). Análisis de la relación entre el comportamiento de la acción y el tamaño de las empresas. Evidencia empírica en Colombia. Bogotá:. Universidad Nacional de Colombia.

Amel-Zadeh, A. (2008). The return of the size anomaly: Evidence from the German Stock Market.. University of Cambridge, Judge Business School Working Paper.

Amihud, Y. (2002). Illiquidity and Stock Returns: Cross-Section and Time-Series Effects. Journal of Financial Markets, 31-56.

Baetge, J.; Kirsch, H.; Koelen, P. y Schulz, R. (2010). On the Myth of Size Premiums in Corporate Valuation: Some Empirical Evidence from the German Stock Market. Journal of Applied Research in Accounting and Finance, 2-15.

Banz, R. (1981). The relationship between return and market value of common stocks. Journal of Financial Economics, 3-18.

Chague, F. (2007). The CAPM and Fama-French Models in Brazil: A Comparative Study. Sao Paulo, Brasil: Escola de Economia de Sao Paulo.

Chan, K.; Chen, N. y Hsieh, D. (1985). An Exploratory Investigation of the Firm Size effect. Journal of Financial Economics, 451-71.

Cohen, R. (2005). Roles del tamaño y del beta en la explicación de los retornos promedio en el mercado accionario Argentino. UCEMA.

Dimson, E. y Marsh, P. (2001). UK Financial Market Returns 1955-2000. Journal of Business, 1-31.

Fama, E. F. y French, K. R. (1992). The Cross-Section of Expected Stock. Journal of Finance, 427-65.

Fama, E. F. y French, K. R. (1995). Size and Book-to-Market Factors in Earnings and Returns. Journal of Finance, 50(1).

Fama, E. F. y French, K. R. (2007). Migration. Financial Analysts Journal, 48-58.

Gómez, J. y Marhuenda, J. (1998). La anomalía del tamaño en el mercado de capitales español. Revista Española de Financiación y Contabilidad, 1033-059.

Hamard, A. y Mascareñas, J. (2010). Prima de riesgo por tamaño en el mercado continuo español. Análisis Financiero, 34-40.

Horowitz, J.; Loughran, T. y Savin, N. (2000). The disappearing size effect. Research in Economics, 83-100.

Ibbotson, R. (2005). SBBI Valuation Edition 2005 Yearbook . Ibbotson & Associates, 127-58.

Keim, D. B. (1983). Related anomalies and stock return seasonality: Further. Journal of Financial Economics, 13-32.

Lucas, R. E. (1978). Asset Pricing in an Exchange Economy. Econometrica, 46, 1429-445.

Reinganum, M. (1981). Misspecification of capital asset pricing: Empirical anomalies based on earnings’ yields and market values. Journal of Financial Economics, 19-46.

Roll, R. (1981). A possible explanation of the Small Firm Effect. Journal of Finance, 879-88.

Ross, S. (1976). The arbitrage theory of capital asset pricing. Journal of Economic Theory, 13(3), 341-60.

Rubio, F. (1997). Corte transversal de los retornos esperados en el mercado accionario chileno. Valparaíso, Chile: Universidad de Valparaíso.

Rubio, G. (1988). Further International Evidence on Asset Pricing: The Case of the Spanish Capital Market. Journal of Banking and Finance, 221-42.

Article Sidebar

Publicado

nov 29, 2013

Article Details

Cómo citar

Duarte Duarte, J. B., Ramírez León, Z. Y., & Sierra Suárez, K. J. (2013). Evaluación del efecto tamaño de empresa en los mercados bursátiles de América Latina. Ecos De Economía: A Latin American Journal of Applied Economics, 17(37), 5–28. https://doi.org/10.17230/ecos.2013.37.1

Número

Sección

Artículos

Agencias de apoyo

Los autores que publican en esta revista están de acuerdo con los siguientes términos:

- Los autores conservan los derechos de autor y garantizan a la revista el derecho de ser la primera publicación del trabajo al igual que licenciado bajo una Creative Commons Attribution License que permite a otros compartir el trabajo con un reconocimiento de la autoría del trabajo y la publicación inicial en esta revista.

- Los autores pueden establecer por separado acuerdos adicionales para la distribución no exclusiva de la versión de la obra publicada en la revista (por ejemplo, situarlo en un repositorio institucional o publicarlo en un libro), con un reconocimiento de su publicación inicial en esta revista.

- Se permite y se anima a los autores a difundir sus trabajos electrónicamente (por ejemplo, en repositorios institucionales o en su propio sitio web) antes y durante el proceso de envío, ya que puede dar lugar a intercambios productivos, así como a una citación más temprana y mayor de los trabajos publicados (Véase The Effect of Open Access) (en inglés).