Ciclo económico y prima por riesgo en el mercado accionario colombiano

Main Article Content

Keywords

Ciclo económico, Consumo, PIB, Tasa de desempleo, Prima por riesgo

Resumen

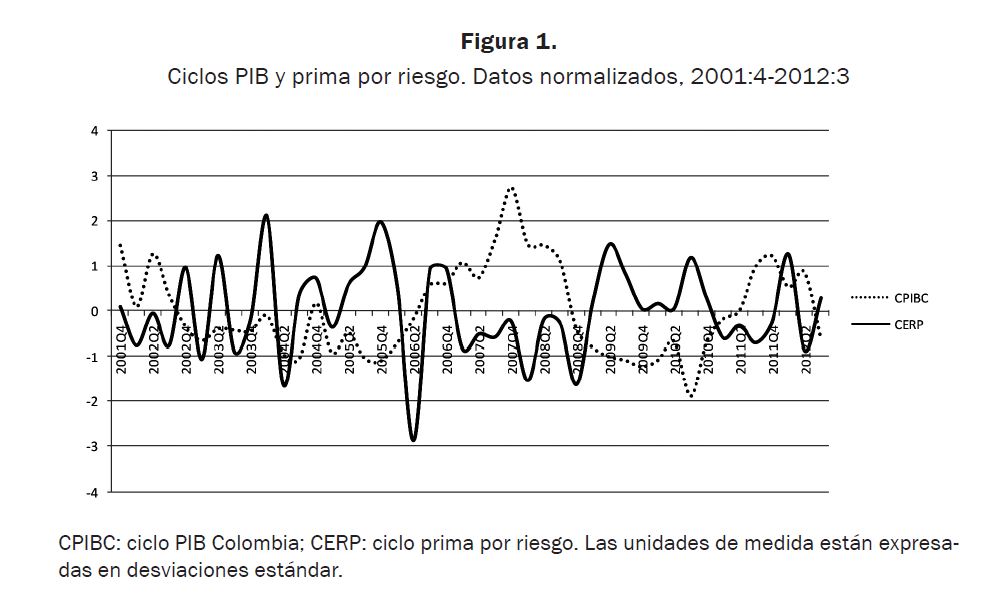

Este artículo presenta una revisión de la relación entre la prima por riesgo ex post del mercado accionario y los ciclos económicos observados en Colombia recurriendo a la metodología Hodrick-Prescott. Con información trimestral desde el cuarto trimestre de 2001 al tercer trimestre de 2012, la evidencia estadística muestra que los aumentos y disminuciones de la prima por riesgo ex post siguen un comportamiento contracíclico en sintonía con las investigaciones realizadas hasta ahora para Estados Unidos y economías emergentes, aunque con relaciones no contemporáneas con el consumo privado. Adicionalmente se encuentra que en la última década la prima por riesgo en Colombia sigue un proceso de modelos autorregresivos de media móvil (ARMA, por las siglas en inglés de AutoRegressive Moving Average Models), mostrando que no varía por lo menos en dos trimestres contiguos y cuyo comportamiento es generado en parte por eventos externos al nivel de actividad económica nacional acaecidos en periodos pasados cercanos.

Descargas

Los datos de descargas todavía no están disponibles.

Referencias

Damodaran, A. (2008). What is the Riskfree Rate? A Search for the Basic Building Block. Recuperado de la base de datos SSRN: http://dx.doi.org/10.2139/ssrn.1317436

Damodaran, A. (2012). Equity Risk Premiums (ERP): Determinants, Estimation and Implications – The 2012 Edition. Recuperado de la base de datos SSRN: http://dx.doi. org/10.2139/ssrn.2027211

Fama, E. French, K. (1989). Business conditions and expected returns on stocks and bonds. Journal of Financial Economics, 25(1), 23-49. Recuperado de la base de datos Science Direct.

Fama (2004). The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 18(3), 25-46. Recuperado de la base de datos JSTOR

Fernández, P. (2009). Prima de riesgo del mercado: histórica, esperada, exigida e implícita. Universia Business Review, 21, 56-65. Recuperado de http://ubr.universia.net/ pdfs_web/UBR001200956.pdf

Fernández, P. (2009). The Equity Premium in 100 Textbooks. Recuperado de la base de datos SSRN: http://dx.doi.org/10.2139/ssrn.1148373

Ferson, E. y Harvey, C. (1991). The variation of economic risk premiums. Journal of Political Economy, 99(2), 385-415. Recuperado de la base de datos JSTOR

García, C. y Moreno, J. (2011). Optimización de portafolios de pensiones en Colombia: el esquema de multifondos, 2003-2010. Ecos de Economía, 15(33), 139-183. Recuperado de: http://publicaciones.eafit.edu.co/index.php/ecos-economia/article/view/ 482/447

Hess, G. e Iwata, S. (1997). Measuring and Comparing Business – Cycle Features. Journal of Business and Economic Statistics, 15(4), 432-444. Recuperado de la base de datos JSTOR.

Hodrick, R. y Prescott, E. (1997). Postwar U.S. business cycles: an empirical investigation. Journal of Money, Credit and Banking, 29(1), 1-16. Recuperado de la base de datos JSTOR.

Ibbotson, R. G. y Goetzmann, W. N. (2005). History and the Equity Risk Premium. Yale ICF Working Paper No. 05-04. Recuperado de la base de datos SSRN: http://ssrn. com/abstract=702341

Jara, D. (2006). Propuestas dirigidas a mejorar la eficiencia de los fondos de pensiones. Borradores de Economía, 423, 1-14. Recuperado de http://www.banrep.gov.co/cgi-bin/ borradores/busqueda.pl

Kuznets, S. (1930). Equilibrium Economics and Business - Cycle Theory. The Quarterly Journal of Economics, 44(1), 381-415. Recuperado de la base de datos JSTOR.

Lettau, M.; Ludvigson, S. y Wachter, J. (2008). The Declining Equity Risk Premium: What role does macroeconomic risk play? Review of Financial Studies, 21(4), 1653-1687. Recuperado de la base de datos JSTOR

Lucas, R. (1978). Asset Prices in an Exchange Economy. Econometrica, 46(6), 1429-1445. Recuperado de la base de datos JSTOR

Lustig, H. y Verdelhan, A. (2012). Business cycle variation in the risk – return trade off. Journal of Monetary Economics, 59, 535-549. Recuperado de la base de datos ScienceDirect

Martínez, O. y Murcia, A. (2007). Desempeño financiero de los fondos de pensiones obligatorias en Colombia. Reporte de Estabilidad Financiera, 75-90. Recuperado de http://www.banrep.gov.co/publicaciones/pub_es_fin.htm#2007

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77-91. Recuperado de la base de datos JSTOR

Mehra, R. (2003). The equity premium: Why is it a puzzle? Financial Analysts Journal, 59(1), 54-69. Recuperado de la base de datos JSTOR

Mill, J. S. (1848). Principles of Political Economy with some of their Applications to Social Philosophy. Recuperado de: http://www.econlib.org/library/Mill/mlP.html

Salomons, R. y Grootveld, H. (2003). The equity risk premium: emerging vs. developed markets. Emerging Markets Review, 4(2), 121-144. Recuperado de la base de datos ScienceDirect.

Damodaran, A. (2012). Equity Risk Premiums (ERP): Determinants, Estimation and Implications – The 2012 Edition. Recuperado de la base de datos SSRN: http://dx.doi. org/10.2139/ssrn.2027211

Fama, E. French, K. (1989). Business conditions and expected returns on stocks and bonds. Journal of Financial Economics, 25(1), 23-49. Recuperado de la base de datos Science Direct.

Fama (2004). The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 18(3), 25-46. Recuperado de la base de datos JSTOR

Fernández, P. (2009). Prima de riesgo del mercado: histórica, esperada, exigida e implícita. Universia Business Review, 21, 56-65. Recuperado de http://ubr.universia.net/ pdfs_web/UBR001200956.pdf

Fernández, P. (2009). The Equity Premium in 100 Textbooks. Recuperado de la base de datos SSRN: http://dx.doi.org/10.2139/ssrn.1148373

Ferson, E. y Harvey, C. (1991). The variation of economic risk premiums. Journal of Political Economy, 99(2), 385-415. Recuperado de la base de datos JSTOR

García, C. y Moreno, J. (2011). Optimización de portafolios de pensiones en Colombia: el esquema de multifondos, 2003-2010. Ecos de Economía, 15(33), 139-183. Recuperado de: http://publicaciones.eafit.edu.co/index.php/ecos-economia/article/view/ 482/447

Hess, G. e Iwata, S. (1997). Measuring and Comparing Business – Cycle Features. Journal of Business and Economic Statistics, 15(4), 432-444. Recuperado de la base de datos JSTOR.

Hodrick, R. y Prescott, E. (1997). Postwar U.S. business cycles: an empirical investigation. Journal of Money, Credit and Banking, 29(1), 1-16. Recuperado de la base de datos JSTOR.

Ibbotson, R. G. y Goetzmann, W. N. (2005). History and the Equity Risk Premium. Yale ICF Working Paper No. 05-04. Recuperado de la base de datos SSRN: http://ssrn. com/abstract=702341

Jara, D. (2006). Propuestas dirigidas a mejorar la eficiencia de los fondos de pensiones. Borradores de Economía, 423, 1-14. Recuperado de http://www.banrep.gov.co/cgi-bin/ borradores/busqueda.pl

Kuznets, S. (1930). Equilibrium Economics and Business - Cycle Theory. The Quarterly Journal of Economics, 44(1), 381-415. Recuperado de la base de datos JSTOR.

Lettau, M.; Ludvigson, S. y Wachter, J. (2008). The Declining Equity Risk Premium: What role does macroeconomic risk play? Review of Financial Studies, 21(4), 1653-1687. Recuperado de la base de datos JSTOR

Lucas, R. (1978). Asset Prices in an Exchange Economy. Econometrica, 46(6), 1429-1445. Recuperado de la base de datos JSTOR

Lustig, H. y Verdelhan, A. (2012). Business cycle variation in the risk – return trade off. Journal of Monetary Economics, 59, 535-549. Recuperado de la base de datos ScienceDirect

Martínez, O. y Murcia, A. (2007). Desempeño financiero de los fondos de pensiones obligatorias en Colombia. Reporte de Estabilidad Financiera, 75-90. Recuperado de http://www.banrep.gov.co/publicaciones/pub_es_fin.htm#2007

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77-91. Recuperado de la base de datos JSTOR

Mehra, R. (2003). The equity premium: Why is it a puzzle? Financial Analysts Journal, 59(1), 54-69. Recuperado de la base de datos JSTOR

Mill, J. S. (1848). Principles of Political Economy with some of their Applications to Social Philosophy. Recuperado de: http://www.econlib.org/library/Mill/mlP.html

Salomons, R. y Grootveld, H. (2003). The equity risk premium: emerging vs. developed markets. Emerging Markets Review, 4(2), 121-144. Recuperado de la base de datos ScienceDirect.

Article Sidebar

Publicado

nov 29, 2013

Article Details

Cómo citar

Gómez Sánchez, A. M., & Astaiza Gómez, J. G. (2013). Ciclo económico y prima por riesgo en el mercado accionario colombiano. Ecos De Economía: A Latin American Journal of Applied Economics, 17(37), 109–124. https://doi.org/10.17230/ecos.2013.37.5

Número

Sección

Artículos

Agencias de apoyo

Los autores que publican en esta revista están de acuerdo con los siguientes términos:

- Los autores conservan los derechos de autor y garantizan a la revista el derecho de ser la primera publicación del trabajo al igual que licenciado bajo una Creative Commons Attribution License que permite a otros compartir el trabajo con un reconocimiento de la autoría del trabajo y la publicación inicial en esta revista.

- Los autores pueden establecer por separado acuerdos adicionales para la distribución no exclusiva de la versión de la obra publicada en la revista (por ejemplo, situarlo en un repositorio institucional o publicarlo en un libro), con un reconocimiento de su publicación inicial en esta revista.

- Se permite y se anima a los autores a difundir sus trabajos electrónicamente (por ejemplo, en repositorios institucionales o en su propio sitio web) antes y durante el proceso de envío, ya que puede dar lugar a intercambios productivos, así como a una citación más temprana y mayor de los trabajos publicados (Véase The Effect of Open Access) (en inglés).