Fuentes de fluctuaciones económicas en América Central

Main Article Content

Keywords

Fluctuaciones económicas, modelos SVAR, datos de panel

Resumen

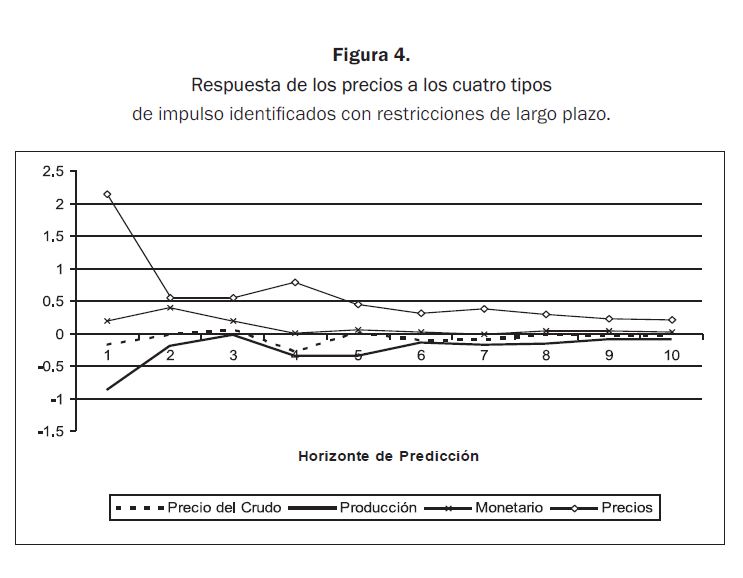

Este artículo estudia los determinantes de las fluctuaciones que se observan en la inflación y la producción agregada. Para examinar ese tema se estimaron dos sistemas de vectores autorregresivos estructurales (SVAR) utilizando datos de panel de América Central. Uno de los modelos incluye los precios y la producción, mientras que el otro añade M2 y el precio del petróleo a ese sistema. Los resultados de los análisis sugieren que los precios en esa región se determinan por el lado de la demanda, mientras que la producción parece depender principalmente de impulsos de oferta. Además, se encontró evidencia de que el precio del petróleo no afecta significativamente el nivel general de precios en dicha zona.

Descargas

Referencias

Andrews, D. W. K. (1993). Test for Parameter Instability and Structural Change with Unknown Change Point. Econometrica, 6(4), 821-56.

Arellano, M. y Bond, S. (1991). Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. Review of Economic Studies, 58, 277-97.

Arellano, M. y Bover, O. (1995). Another look at the instrumental variable estimation of error-components models. Journal of Econometrics, 68(1), 29-51.

Artana, D.; Catena, M. y Navajas, F. (2007). El shock de los precios del petróleo en América Central: implicancias fiscales y energéticas. Documento de Trabajo núm. 624, Banco Interamericano de Desarrollo (BID), Departamento de Investigación.

Bashar O., H. M. N. (2011). On the permanent effect of an aggregate demand shock: Evidence from the G-7 countries. School of Accounting, Economics and Finance, Deakin University. Australia Economic Modelling 28, 1374-82.

Batten, D. S. (junio-julio de 1981). Inflation: The Cost-Push Myth. Federal Reserve Bank of St. Louis Review, 20-6.

Beck, N. y Katz, J. N. (2007). Random Coefficient Models for Time-Series–Cross-Section Data: Monte Carlo Experiments. Political Analysis, 15, 182-90.

Blanchard, O. (1989). A Traditional Interpretation of Macroeconomic Fluctuations. The American Economic Review, 79(5), 1146-64.

Blanchard O. y Quah, D. (1989). The Dynamic Effects of Aggregate Demand and Supply Disturbances. The American Economic Review, 79(4), 655-73.

Holtz-Eakin, D.; Newey, W. y Rosen, H. S. (1988). Estimating Vector Autoregressions with Panel Data. Econometrica, 56(6), 1371-95.

Humphrey, T. M. (verano de 1998). Historical Origins of the Cost-Push Fallacy. Federal Reserve Bank of Richmond Economic Quarterly, 53-74.

Iraheta, M.; Medina, M. y Blanco, C. (2008). Impacto del incremento de los precios del petróleo y los combustibles en la inflación de Centroamérica y República Dominicana. Documento de Trabajo SECMCA I – 2408, Consejo Monetario Centroamericano.

Judson, R. A. y Owen, A. L. (1999). Estimating Dynamic Panel Data Models: A Practical Guide for Macroeconomists. Economic Letters, 65, 9-15.

Karras, G. (1993). Sources of U.S. Macroeconomic Fluctuations: 1973-1989. Journal of Macroeconomics, 15(1), 47-68.

Keating, J. W. y Nye, J. V. (1998). Permanent and Transitory Socks in Real Output: Estimates from Nineteenth – Century and Postwar Economies. Journal of Money Credit and Banking, 30(1), 231-51.

Kydland, F. E. y Prescott, E. C. (1982). Time to Build and Aggregate Fluctuations. Econometrica, 50(6), 345-70.

Lucas, R. E. Jr. (1972). Expectations and the Neutrality of Money. Journal of Economic Theory, 4(2), 103-124.

McCandless, G. T. y Weber, W. E. (verano de 1995). Some Monetary Facts. Federal Reserve Bank of Minneapolis Quarterly Review, 2-11.

Mio, H. (enero de 2002). Identifying Aggregate Demand and Aggregate Supply Components of Inflation Rate: A Structural Vector Autoregression Analysis for Japan. Monetary And Economic Studies, 33-56.

Parsley, D. C. (1996). Inflation and Relative Price Variability in the Short and Long Run: New Evidence from United States. Journal of Money Credit and Banking 28(3), 323-41.

Quandt, R. (1960). Test of the Hypothesis that a Linear Regression Obeys Two Separate Regimes. Journal of the American Statistical Association, 55, 324-30.

Shapiro, M. y Watson, M. (1988). Sources of Business Cycle Fluctuations. National Bureau of Economic Research Macroeconomics Annuals, 111-48.

Article Sidebar

Article Details

Los autores que publican en esta revista están de acuerdo con los siguientes términos:

- Los autores conservan los derechos de autor y garantizan a la revista el derecho de ser la primera publicación del trabajo al igual que licenciado bajo una Creative Commons Attribution License que permite a otros compartir el trabajo con un reconocimiento de la autoría del trabajo y la publicación inicial en esta revista.

- Los autores pueden establecer por separado acuerdos adicionales para la distribución no exclusiva de la versión de la obra publicada en la revista (por ejemplo, situarlo en un repositorio institucional o publicarlo en un libro), con un reconocimiento de su publicación inicial en esta revista.

- Se permite y se anima a los autores a difundir sus trabajos electrónicamente (por ejemplo, en repositorios institucionales o en su propio sitio web) antes y durante el proceso de envío, ya que puede dar lugar a intercambios productivos, así como a una citación más temprana y mayor de los trabajos publicados (Véase The Effect of Open Access) (en inglés).