Determinantes del precio de la vivienda nueva en Bogotá para el año 2019: una aproximación a través de un modelo semiparamétrico de regresión espacial

Main Article Content

Keywords

Modelos hedónicos, Econometría espacial, Precios de vivienda, regresión semiparamétrica

Resumen

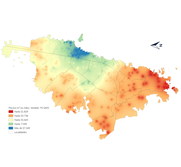

Este trabajo toma como punto de partida los recientes avances en el campo de la econometría espacial para desarrollar un modelo de regresión semiparamétrico que permite la inclusión de no linealidades y el modelamiento de la heterogeneidad espacial a través de una función

bidimensional que depende de las coordenadas geográficas. La metodología se aplica en un modelo hedónico para el precio de la vivienda nueva en Bogotá donde se obtiene un ajuste destacable, en términos del error cuadrático medio y el R2. El resultado empírico muestra que el estrato, la condición de entrega y el estado constructivo afectan el precio de manera lineal, mientras que el área, y las distancias a parques, vías y estaciones de Transmilenio presentan resultados no lineales; además se logró modelar la tendencia espacial que representa la ubicación sobre el valor de la vivienda, evidenciando un incremento hacia el nororiente de la ciudad. Así, se concluye que el modelo estimado permite medir de manera flexible la relación entre las variables explicativas y la dependiente, estableciéndose como una buena alternativa para entender la formación de los precios en el mercado inmobiliario.

Descargas

Referencias

[2] D. Desormeaux and F. Piguillem, “Precios hedónicos e índices de precios de viviendas,” Documento de trabajo, no. 12, 2003.

[3] L. Anselin, Spatial econometrics: methods and models. Springer Science & Business Media, 1988, vol. 4.

[4] R. M. Serrano and E. V. Valcarce, Técnicas econométricas para el tratamiento de datos espaciales: la econometría espacial. Edicions Universitat Barcelona, 2000, vol. 44.

[5] C. Chasco Yrigoyen, “Modelos de heterogeneidad espacial,” University Library of Munich, Germany, Tech. Rep., 2004. https://www.researchgate.net/publication/23742953_Modelos_de_heterogeneidad_espacial

[6] J. Montero, R. Mínguez, and M. Durbán, “Sar models with nonparametric spatial trends. a p-spline approach,” Estadística Española, vol. 54, no. 177, pp. 89–111, 2012.

[7] R. Basile and R. Mínguez, “Advances in spatial econometrics: Parametric vs. semiparametric spatial autoregressive models,” The economy as a complex spatial system, pp. 81–106, 2018. https://doi.org/10.1007/978-3-319-65627-4_4

[8] CAMACOL, “Estudio de oferta y demanda de vivienda y no habitacionales en Bogotá y Cundinamarca,” Tech. Rep., 2019. https://ww2.camacolcundinamarca.co/documentos/EstudiosEspecificos/LAE-CAMACOL2019.pdf

[9] K. J. Lancaster, “A new approach to consumer theory,” Journal of political economy, vol. 74, no. 2, pp. 132–157, 1966. https://doi.org/10.1086/259131

[10] S. Rosen, “Hedonic prices and implicit markets: product differentiation in pure competition,” Journal of political economy, vol. 82, no. 1, pp. 34–55, 1974. https://doi.org/10.1086/260169

[11] L. Anselin, “Spatial regression,” The SAGE handbook of spatial analysis, vol. 1, pp. 255–276, 2009.

[12] A. Sagner, “Determinantes del precio de viviendas en la región metropolitana de Chile,” El trimestre económico, vol. 78, no. 312, pp. 813–839, 2011. http://www.scielo.org.mx/pdf/ete/v78n312/2448-718X-ete-78-312-00813.pdf

[13] S. León, “Precios inmobiliarios en caba: un análisis econométrico espacial, desde lo global a lo local,” 2016. https://www.researchgate.net/publication/311641420_Precios_inmobiliarios_en_CABA_un_analisis_econometrico_espacial_desde_lo_global_a_lo_local

[14] J. I. Zoloa, “Tópicos en el mercado inmobiliario: un análisis desde la econometría espacial,” 2015. https://doi.org/10.35537/10915/49057

[15] L. Galvis, B. Carrillo et al., “índice de precios espacial para la vivienda urbana en Colombia: una aplicación con métodos de emparejamiento,” Revista de Economía del Rosario, vol. 16, no. 1, pp. 25–29, 2013. https://revistas.urosario.edu.co/index.php/economia/article/view/2829

[16] M. A. Urrea Zora, N. Cárdenas Mazo et al., “Un modelo espacial de precios hedónicos y calidad de vecindario: una aplicación para

Medellín, Colombia,” B.S. thesis, Universidad EAFIT, 2019. https://repository.eafit.edu.co/handle/10784/14941

[17] J. C. Duque, H. V. Ceballos, and J. Agudelo, “Infraestructura pública y precios de vivienda: una aplicación de regresión geográficamente ponderada en el contexto de precios hedónicos,” Ecos de Economía: A Latin American Journal of Applied Economics, vol. 15, no. 33, pp. 99–122, 2011.

[18] M. Rodríguez Gómez, “Caracterización hedónica del mercado de finca raíz en la ciudad de Cartagena: una aproximación semiparamétrica,” Economía y Región, vol. 1, no. 1, 2004. https://revistas.utb.edu.co/index.php/economiayregion/article/view/265

[19] C. Melo and O. Melo, “Estimación de precios hedónicos para propiedades residencial y comercial en la ciudad de Bogotá,” Ingeniería, vol. 8, no. 1, pp. 10–18, 2003.

[20] J. C. Mendieta, J. A. Perdomo et al., Especificación y estimación de un modelo de precios hedónico espacial para evaluar el impacto de Transmilenio sobre el valor de la propiedad en Bogotá. Univ. de los Andes, Fac. de Economía, CEDE Centro de Estudios sobre Desarrollo Económico, 2007. http://hdl.handle.net/1992/8115

[21] S. Higuera, “Modelación hedónico espacial de los determinantes del precio de la vivienda nueva en Bogotá,” Universidad Nacional de Colombia, Colombia, Tech. Rep., 2010.

[22] W. A. Cabrera-Rodríguez, J. S. Mariño-Montaña, and C. A. Quicazán-Moreno, “Modelos hedónicos con efectos espaciales: una

aproximación al cálculo de índices de precios de vivienda para Bogotá,” Borradores de Economía, no. 1072, 2019. https://doi.org/10.32468/be.1072

[23] R. Mínguez, M. L. Durbán, and R. Basile, “Spatio-temporal autoregressive semiparametric model for the analysis of regional economic data,” Stat. Methods Appl, vol. 16126, 2019.

[24] R. Mínguez, R. Basile, and M. Durbán, “An alternative semiparametric model for spatial panel data,” Statistical Methods & Applications, vol. 29, no. 4, pp. 669–708, 2020. https://doi.org/10.1007/s10260-019-00492-8

[25] J.-M. Montero, R. Mínguez, and G. Fernández-Avilés, “Housing price prediction: parametric versus semi-parametric spatial hedonic models,” Journal of Geographical Systems, vol. 20, no. 1, pp. 27–55, 2018. https://doi.org/10.1007/s10109-017-0257-y

[26] B. Manganelli, P. Pontrandolfi, A. Azzato, and B. Murgante, “Using geographically weighted regression for housing market segmentation,” International Journal of Business Intelligence and Data Mining 13, vol. 9, no. 2, pp. 161–177, 2014. https://doi.org/10.1504/IJBIDM.2014.065100

[27] G. Simpson, “Package gratia,” R package version, 2021.

[28] S. Wood, “Package mgcv,” R package version, 2020.

[29] S. N. Wood, Generalized additive models: an introduction with R. CRC press, 2017.

[30] P. H. Eilers, I. D. Currie, and M. Durbán, “Fast and compact smoothing on large multidimensional grids,” Computational Statistics & Data Analysis, vol. 50, no. 1, pp. 61–76, 2006. https://doi.org/10.1016/j.csda.2004.07.008

[31] M. X. Rodríguez-Álvarez, D.-J. Lee, T. Kneib, M. Durbán, and P. Eilers, “Fast smoothing parameter separation in multidimensional generalized p-splines: the sap algorithm,” Statistics and Computing, vol. 25, no. 5, pp. 941–957, 2015. https://doi.org/10.1007/s11222-014-9464-2

[32] J. Castaño, M. Laverde, M. Morales, and A. Yaruro, “Índice de precios de la vivienda nueva para Bogotá: metodología de precios hedónicos,” Temas de Estabilidad financiera, vol. 78, 2013.

[33] R. C. Team et al., “R: A language and environment for statistical computing,” 2020.

[34] R. Bivand, M. Altman, L. Anselin, R. Assunção, O. Berke, A. Bernat, and G. Blanchet, “Package spdep,” The Comprehensive R Archive Network, 2020. https://cran.r-project.org/web/packages/spdep/spdep.pdf

[35] R. Mínguez, R. Basile, and M. Durbán, “sptpsar: an R package for the development of semiparametric spatial and spatio-temporal econometric models,” Tech. Rep.

[36] R. Basile, M. Durbán, R. Mínguez, J. M. Montero, and J. Mur, “Modeling regional economic dynamics: Spatial dependence, spatial heterogeneity and nonlinearities,” Journal of Economic Dynamics and Control, vol. 48, pp. 229–245, 2014. https://doi.org/10.1016/j.jedc.2014.06.011

[37] J. Harezlak, D. Ruppert, and M. P. Wand, Semiparametric regression with R. Springer, 2018. https://link.springer.com/book/10.1007/978-1-4939-8853-2

[38] J. A. C. Rubio, F. J. C. Guzmán, and J. Otero, “Una base de datos de precios y características de vivienda en Colombia con información de internet,” Revista de economía del Rosario, vol. 22, no. 1, pp. 75–100, 2019. https://doi.org/10.12804/revistas.urosario.edu.co/economia/a.7768

[39] L. Wang, “Spatial econometric issues in hedonic property value models: model choice and endogenous land use,” Tech. Rep., 2006. https://etda.libraries.psu.edu/files/final_submissions/3844

[40] R. Cellmer, K. Kobylinska, and M. Bełej, “Application of hierarchical spatial autoregressive models to develop land value maps in urbanized areas,” ISPRS International Journal of Geo-Information, vol. 8, no. 4, p. 195, 2019. https://doi.org/10.3390/ijgi8040195

Article Sidebar

Article Details

Esta obra está bajo una licencia internacional Creative Commons Atribución 4.0.

Los autores que publican en esta revista están de acuerdo con los siguientes términos:

- Los autores conservan los derechos de autor y garantizan a la revista el derecho de ser la primera publicación del trabajo al igual que licenciado bajo una Creative Commons Attribution License que permite a otros compartir el trabajo con un reconocimiento de la autoría del trabajo y la publicación inicial en esta revista.

- Los autores pueden establecer por separado acuerdos adicionales para la distribución no exclusiva de la versión de la obra publicada en la revista (por ejemplo, situarlo en un repositorio institucional o publicarlo en un libro), con un reconocimiento de su publicación inicial en esta revista.

- Se permite y se anima a los autores a difundir sus trabajos electrónicamente (por ejemplo, en repositorios institucionales o en su propio sitio web) antes y durante el proceso de envío, ya que puede dar lugar a intercambios productivos, así como a una citación más temprana y mayor de los trabajos publicados (Véase The Effect of Open Access) (en inglés).